損益計算書の「利益」にあたる「営業利益」を解説します。と、その前に、損益計算書を簡単に解説しておきます。

ー損益計算書の構成表ー

損益計算書の簡単な解説

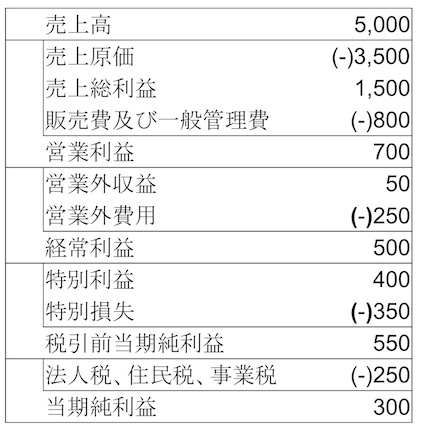

損益計算書は、3種類ある決算書のうちの1つで、企業の利益(儲け)の状況を示したものです。収益(利益のもととなる収入)がどれだけあって、それに対して費用はいくらかかったのか、その結果、利益がどれだけ出たかが記載されています。簡単に言えば、利益の一覧表です。当期の利益がどのように出てきたかが記載されています。一定期間に企業がどれだけ売上をあげ、費用を使って、最終的にどれだけ利益を得られたかを表したのが損益計算書です。

|

営業利益とは

営業利益(読み方:えいぎょうりえき|英語:operating income)とは、本業で得た利益のことです。営業利益がマイナス(赤字)になることを「営業損失(えいぎょうそんしつ)」といいます。営業利益は企業が本業で稼いだ利益ですので、注目度が高く、非常に重要です。決算書を見る際は必ず見ておきましょう。

営業利益の計算式

営業利益=売上総利益−販売費および一般管理費

|

用語の解説

売上総利益とは、売上高から売上原価(棚卸資産含む)を引いた利益です。売上高は、その企業の目的や業務内容をめとめた定款に記載された事業目的から得られた収益で、売上原価は、商品の仕入や製造にかかる費用で、その企業の本業で直接かかった費用です。

販売費は、営業車両の維持費やガソリン代、広告宣伝費、商品の販売に直結する費用で、一般管理費は、接待費、保険料、総務や経理担当者の人件費などの経費です。

|

営業利益の見方

営業利益は、本業で得た利益ですので、営業利益を見て本業が好調かどうかしっかり見ておきましょう。例えば、その企業の製品は付加価値(売上高と原材料費の差額)も高く、競争力もあって売上が順調に伸びているのに販売費および一般管理費が多ければ、営業利益は少なくなります。営業利益が多いということは、売上原価

や販売費及び一般管理費を抑えて本業で効率よく儲けているということになります。

企業は本業以外で費用がかさむことがあります。為替差損(為替相場の変動によって自国通貨建てで生じる損失)であったり、自然災害などで損失が大きくなることもあります。そういった営業外費用や特別損失を負担しながらも利益を出すには、まず営業利益が必要なので、とりわけ重要視される利益です。

営業利益が悪いのに当期純利益が伸びている場合は、不動産や固定資産の売却によって利益が出ていると考えられますので、本業は実際うまくいっていないと考えられます。

用語の解説

営業外費用とは、本業以外の費用です。金融活動での支払利息や雑損失などがそれにあたります。

特別損失とは、思いがけない事故などの際に発生する損失です。

当期純利益とは、その企業の最終的な利益です。損益計算書における最終損益で、その企業の本当の儲けです。

固定資産とは、一年を超えて保有する資産のことです。建物、機械、土地、繰延資産(税金を前払いした時や欠損金を繰り越す時に生じるもので、将来に税金を払わないでいい権利を資産として計上しているもの)などを指します。

|

営業利益伸び率とは

売上高が伸びていても、利益が下がっている「増収減益(ぞうしゅうげんえき)」になることがよくありますが、それは営業利益伸び率(営業利益の伸び率)を見ればわかります。

|

営業利益伸び率の計算式

営業利益伸び率は以下の計算式で求めることができます。

| 営業利益伸び率(%)=(当期の営業利益÷前期の営業利益)-1 |

営業利益伸び率の見方

売上高が伸びていても営業利益が伸びていなければ儲かっていません。安売りをして売上高を伸ばした可能性があります。一方、売上高が低下していても営業利益が伸びていれば、利益が出る商品を多く売った可能性があります。当然、営業利益伸び率は高い方がいいです。その企業だけの営業利益伸び率だけ見るのではなく、同業他社より高いが低いか、また、その企業が属している業界全体はどうなのか、これからもよくなりそうか、衰退傾向にあるのかで投資判断につなげるのが一般的です。

その企業の成長性を見るには、まず売上高伸び率と営業利益伸び率を見て判断するのが基本です。売上高も営業利益も両方の伸び率がバランスよく伸びている状態が望ましく、それは投資家に好感されます。逆にどちらも低下していれば投資家には嫌がられます。

売上高伸び率の解説

売上高伸び率は、前期の売上高に対する当期の売上高の伸び率です。以下の計算式で算出できます。

売上高伸び率(%)=(当期の売上高÷前期の売上高ー1)×100

|

営業利益率とは

営業利益率(読み方:えいぎょうりえきりつ|英語:operating profit margin)とは、「売上高営業利益率」とも呼ばれる、本業で得た利益である営業利益を売上高で割ったものです。一般的に「利益率」と言えば、この営業利益率を指します。営業利益率は、その企業の収益性を見るにはポピュラーな指標ですので、必ず見るようにしましょう。

|

営業利益率(売上高営業利益率)の計算式

営業利益率(売上高営業利益率)は、以下の計算式で求められます。

営業利益率の見方と目安(水準)

営業利益率(売上高営業利益率)は、本業で効率よく儲けているかどうかがわかります。売上総利益率は、その企業のトータルの儲けの状況がわかりますが、営業利益率は本業の儲けでどれだけ利益が上がっているかがわかります。ゆえに、営業利益率の数値は高い方がいいです。ブランド力の高い企業や効率的な企業は営業利益率が同業他社より高くなりやすいです。ブランド力があれば、同じものを売ってもブランド力の付加価値で高く売れる傾向があるからです。

営業利益率は、その企業だけの数値を見ても意味はなく、同業の平均値と比べてどうか、前期や前々期と比べてどうかを確認します。減り続けていたら危険な企業であるため警戒が必要です。

営業利益率の変化は、企業の競争力の変化を示します。営業利益率が上がっていれば競争力↑、営業利益率が下がっていれば競争力↓を示します。

営業利益率の目安は、製造業であれば5%から6%、流通業なら2%から2,5%、小売業なら5%から6%程度以上が適正水準です。

営業利益率は、業種によって水準は変わりますが、概ね5%以上あれば効率よく儲けている企業と判断され、5%以下であれば利益率が悪い企業と判断されやすいです。営業利益率が悪い企業は、販売費及び一般管理費の削減を行う必要があります。

売上総利益率の解説

売上総利益率は、売上高に対する売上総利益の割合です。以下の計算式で算出できます。

売上総利益率(%)=売上総利益/売上高×100

|

インフレ時とデフレ時では評価が変わるので注意

上記の解説で、営業利益率の見方や目安などを紹介しましたが、環境によってその評価は変わりやすくなりますので、その解説も記載します。

例えば、インフレ(持続的な物価上昇)の局面では、物価が上がって売上高が上がりやすくなりますので、利益率よりそちらが注目されることもありますし、バブル(地価、株価などの資産価格やモノの値段、給料が実体経済以上に膨れ上がった状態)の際は、利益率どうこうよりも資産が多い銘柄が好まれて株価が上昇しやすいなどといったことがあります。

一方、デフレ(持続的な物価下落)の局面では、モノやサービスが売れずに販売価格が下がって売上高は伸びません。インフレ時の経営と同じことをやっていては利益率が上がりませんので、この際は利益率が特に注目されます。利益率の悪い企業は株式市場では評価されないのです。

ゆえに、こういった経営を取り巻く環境を見ながら投資判断を行えば、効率的な投資が行えやすいです。

S&P500(米国株)の営業利益率の推移(チャートと時系列)

S&P500の営業利益率の推移は、姉妹サイト「株式マーケットデータ」の以下のページで確認することができます。

関連記事

関連記事2

|