�C�[���h�J�[�u�R���g���[���Ƃ�

�C�[���h�J�[�u�R���g���[���i�p��byield curve control�^�uYCC�v�Ɩ�邱�Ƃ�����܂��j�Ƃ́A�u���Z��������i���傤����肻�����j�v�ƌĂ��A���Z�s�����߂ɂ���������������Z�������̑�����s�����Ƃł��B

|

���Z�s��

���Z�s��i����䂤�����傤�b�p��Ffinancial market�j�Ƃ́A���{��M�p��������Ă���s��ŁA���Z������s���Ă����i�s���j�ł��B���Z�s��́A���s��������s��A�O���ב֎s���A�R���f�B�e�B�s��Ȃǂ�����܂��B�u�s��v�ƌ����A�������������C���[�W�������ł����A���Z����ł͕K�����������I�Ɏ������������s���K�v�Ƃ��܂���B�Ⴆ�A�O���ב֎s��́A�l�b�g�̒ʐM�Ԃ⑊�Ύ���ōs���Ă��܂��B�l�b�g�̕��y�ɂ���āA���Z�s��͕����I�łȂ��s��ɂȂ��Ă����Ă��܂��B

���Z�s��́A���Z������s���҂������i���v�Ƌ����j���}�b�`���O�������ł��B���̎����ɂ���Đ����������i�����̋��Z���i�̉��l�̕]���ƂȂ��Ă��܂��B���Z�s��͂�����s����Ƃ��Ă̖������ʂ����Ă��܂��B

���Z�Ƃ�

���Z�i����䂤�j�Ƃ́A�������]���Ă����̗̂]�T�������A����������Ȃ���̂ɑ݂��o�����Ƃł��B�������]���Ă����̂��u�����]���́v�A����������Ȃ���̂��u�����s����́v�Ƃ����܂��B�u���Z�v�̌ꌹ�́u�����̗Z���v�ł��B�����̗Z���Ƃ́A������Z�ʂ���A������݂��Ƃ����Ӗ��ł��B���݂ł́A�u���Z�v�ƌ����ꍇ�A�����̗Z���Ƃ����Ӗ������łȂ��A�u�����̉^�p�v�⏤�i��T�[�r�X���w������ۂ́u�����̎x�����v�Ƃ������Ӗ��Ŏg���邱�Ƃ������ł��B

�l���Ƃ̂悤�ɁA�������o�c�Ȃ��o�ϊ������s����̂́A�o�ϊ������s�����߂ɏ��i��T�[�r�X�����������������K�v������܂��B���̂��߂ɂ͂������x�����K�v������܂����A���̂������s�����Ă���ꍇ�A�l�ł���Ώ���������ł��낤�����A��Ƃł���Ύ��Ƃœ�����ł��낤�����̗��v���A�e�ɂ��āA�����_�ŏ��i��T�[�r�X���������A�������邽�߂̂������~�����Ƃ����j�[�Y������܂��B���̃j�[�Y�ɉ�����̂����Z�ł��B�Ⴆ�A�~�������i�������Ă��茳�ɂ������Ȃ��ꍇ�A�N���W�b�g�J�[�h���g�����̏��i�����Ƃ��ł��܂��B�����͌���N���W�b�g�J�[�h��ЂɎx���������d�g�݂ɂȂ��Ă��܂��B����̓N���W�b�g�J�[�h��Ђ�������ꎞ�I�ɗ��đւ��Ă���Ă��邩��\�ƂȂ��Ă��܂��B

���̂悤�ɁA�����]���̂��玑���s����̂ɂ�����Z�ʂ��邱�ƂŁA�o�ς̗��ꂪ�X���[�Y�ɍs���܂��B���̎d�g�݂��u���Z�v�Ƃ����܂��B

�t�ɁA���Z���Ȃ���A�����s����͎̂茳���������Ōo�ϊ������s��Ȃ���Ȃ�Ȃ��̂ŁA������߂Ȃ���Ȃ�Ȃ�����Ⓤ���������Ȃ�A�o�ϊ����̋K�͂͊g�傪�]�߂܂���B

�������������Ƃ���A���Z�́u�o�ς̏������v�ƌĂ�Ă��܂��B

����A���Z�͖������ɂ�����Z�ʂ���Ƃ����킯�ɂ͂����܂���B�����ʂƌo�ϊ����̃o�����X�����Ă���K�v������̂ŁA�����]���̗̂]�T�����͈̔͂������s����̂ɑ݂��o����͈͂ƂȂ�܂��B�܂��A�����]���̂����܂ł�������݂��Ă���킯�ɂ������Ȃ��̂ŁA�x���������܂łƋ��K�v������܂����A�����͕s�m���ł��̂ŁA�����s����̂��x�����ł��Ȃ��Ȃ郊�X�N������܂��B������u�M�p���X�N�i�N���W�b�g���X�N�j�v�Ƃ����܂��B�����]���̂͐M�p���X�N��}���邽�߂ɁA�����s����̂̕ԍϔ\�͂Ȃǂ�R�����邱�ƂɂȂ�܂��B

|

��������

���������i���傤�������j�Ƃ́A������݂��o�����Ԃ�1�N�ȏ�̏ꍇ�ɓK�p����������ł��B

�����͍��������ɂ���ē����܂��B�䂦�ɒ������������̑���ɂ���ē����܂��B�����������w�W�Ƃ��Ă���̂́u�V��10�N�����i�����V�K�ɔ��s�������Ҋ�����10�N�������j�v�́u������v�ł��̂ŁA��ʓI�Ɂu���������v�ƌ����u�V��10�N�������v�̂��Ƃ��w���܂��B�Ⴆ�u�č��̒��������v�ƌ����ꍇ�u�č��̐V��10�N�������v�̂��Ƃ��w���Ă��܂��B

���́A�����i�Ƃ��̗���肪���ڂ���A�����i���l�オ�肷��Η����͒ቺ���A�����i���l���肷��Η����͏㏸����W�ɂȂ��Ă��܂��B�䂦�ɁA�V��10�N�����l�オ�肷��Β��������͒ቺ���A�V��10�N�����l�����肷��Β��������͏㏸���܂��B�܂�A�V��10�N�����l�C�ɂȂ��Ĕ����l��������A�V��10�N���̉��i���l�オ���ė����͒ቺ���A���������͒ቺ�A�V��10�N�����s�l�C�ɂȂ��Ĕ����l������A�V��10�N���̉��i���l�������ė����͏㏸���A���������͏㏸���܂��B

���̑��A���������̉���́A

�̃y�[�W���Q�Ƃ��Ă��������B

�Z������

�Z�������i�������j�Ƃ́A������݂��o�����Ԃ�1�N�����̏ꍇ�ɓK�p���������̂��Ƃł��B�Z�������̎w�W�ƂȂ�̂́u���S�ۃR�[�������������v�ł��B

���Ԃ̋�s�́A���������ɂɒu���Ă��Ă����v���o�܂���̂ŁA���i���܂肨���������Ă��܂���B�䂦�ɁA���Ԃ̋�s�͂��q����ɗa�����Ă������������݂��o���ĉ^�p���Ă܂��B�����A����̏o�����������ꍇ�Ȃǂ́A�������s�����Ă��܂��܂��B�䂦�ɁA���̏ꍇ�͑��̖��Ԃ̋�s�ɂ�����݂��Ă�����Ă܂��B���̖��Ԃ̋�s���m�̂����݂̑���̎s����u�R�[���s���v�ƌ����܂��B

�R�[���s��ł́A���Ԃ̋�s���m�ŐM�p������܂����A�T�˂P�������̒Z�����Ԃ݂̑��肪��ł��̂ŁA�R�[���s��ł͋����͂Ƃ�܂����S�ۂ͂Ƃ�܂���B����āA������u���S�ۃR�[���������v�Ƃ����A���̂����݂̑���̍ۂɕt���������u���S�ۃR�[�������������v�Ƃ����܂��B���{�ł́A���́u���S�ۃR�[���������v�����{��s��������ċ�����U�����Ă��܂��B

���������͒��������̎����ɂ���ĕϓ����܂����A�Z�������͓��{��s�ɂ���Ē��߂���Ă��܂��B

|

���{��s���C�[���h�J�[�u�R���g���[����

�C�[���h�J�[�u�R���g���[���́A���{��s��2016�N9��21����������Z�����œ��������߂����Z�����ŁA�Ȍ�A����̓�����Z�����Ō���E���\������Z�s�꒲�ߕ��j�ɂ����āA���ⓖ���a���ɓK�p����Z�������A�y��10�N�����������̑���ڕW��2�̋���������������܂��B���{��s�̍���������́A��������z�̃��h����������Œ��������̑�����j����������悤�ɉ^�c����܂��B

��̓I�ɂ́A�Z�������͓��ⓖ���a���̂����A��������c�����}�C�i�X������K�p���A����������10�N�����������[�������x�Ő��ڂ���悤�ɒ������̔���������s���A�Ƃ��������̂ŁA��Ƃ��Đ�������c���ɑ���}�C�i�X�����̓K�p�ƒ������̔�����ōs�����̂Ƃ��Ă��܂��B

���ⓖ���a��

���ⓖ���a���i�ɂ�����Ƃ����悫��j�Ƃ́A�u���{��s�����a���v�̗��̂ŁA���{��s�������̋��Z�@�֓��������Ă��铖���a���ł��B

���{��s�́A�����a�����x�őΏۂƂȂ���Z�@�ցi��s�A�a���c��1600���~���̐M�p���ɁA�_�ђ������Ɂj�ɑ��āA����Ă���a�����̈��䗦�i�������j�ȏ�̋��z����{��s�ɗa������邱�Ƃ��`���t���Ă��܂��B�a������Ȃ���Ȃ�Ȃ����z�́A�Œ���z�����܂��Ă��āA������u�@�菀���a���z�i���v�����z�j�v�Ƃ����܂��B�@�菀���a���z���ē��{��s�ɗa���Ă��铖���a���܂��͏����a������u���ߏ����v�Ƃ����A���̒��ߕ����ɂ��⊮�����a�����x�ŗ����i�����j��t�����ƂɂȂ��Ă��܂��B

|

�C�[���h�J�[�u�R���g���[���̑_���ƖړI

�C�[���h�J�[�u�i�����Ȑ��j�́A���Ԃ̒Z���������Ⴍ�A���Ԃ̒��������͍����̂��ʏ�ł��邽�߉E���オ��̋Ȑ��ƂȂ�܂����A���{��s�ɂ�����Z�ɘa�̉e���ŃC�[���h�J�[�u���t���b�g���������߁A���Z�s�꒲�߂ɂ���Ē��������ƒZ�������̑�����s���u�C�[���h�J�[�u�E�R���g���[���v���s���āA�C�[���h�J�[�u�𗧂�����i�X�e�B�[�v���j���Ƃ�_���Ƃ��Ă��܂��B

�C�[���h�J�[�u�̉��

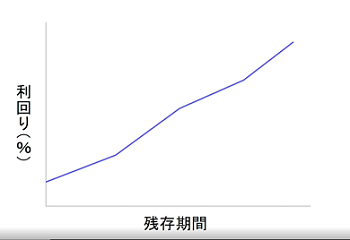

�C�[���h�J�[�u�Ƃ́A�c�����ԁi�����܂ł̊��ԁj���قȂ���Ȃǂ̗����i�����j�̕ω�����Ō���ŃO���t���������̂ł��B�C�[���h�J�[�u���u�����Ȑ��v�Ƃ����܂��B

�O���t�́A�c���ɗ����A�����Ɏc�����Ԃ̍��W���Ƃ��Ď�����A

�C�[���h�J�[�u�́A��ʓI�ɂ͎c�����Ԃ��Z�����Ǝc�����Ԃ��������̗����i�����j�̊W���O���t�����ĕ\�����Ƃ������ł��B

�ʏ�A���������͒Z�����������邱�Ƃ������̂ŁA�C�[���h�J�[�u�͉E�オ��̋Ȑ��ƂȂ�܂��B�܂�u��������+�Z�������v���v���X�ɂȂ��Ԃł��B������u���C�[���h�i����[��ǁj�v�ƌ����̂ł����A����͈�ʓI�ɂ͏����I�ɋ������㏸����Ǝv���Ă���ꍇ�ɏo��Ȑ��Ƃ���Ă���A�i�C�㏸�̗\���Ƃ��Č����邱�Ƃ������ł��B

�t�ɁA�Z����������������������A�C�[���h�J�[�v���E������̋Ȑ���`���A�u��������+�Z�������v���}�C�i�X�ɂȂ��Ԃ��u�t�C�[���h�i���Ⴍ���[��ǁj�v�ƌ����̂ł����A����͈�ʓI�ɂ͏����I�ɋ�������������Ǝv���Ă���ꍇ�ɏo��Ȑ��Ƃ���Ă���A�i�C����̗\���Ƃ��Č����邱�Ƃ������ł��B

����A���������ƒZ�������̍����������Ȃ邱�Ƃ�����܂��B������u�t���b�g���v�Ƃ����܂��B�t���b�g���́A�����I�Ɍi�C����ނ��Ă����ǖʂ��s���s�����ȏ�Ԃ̎��ɏo�₷���Ȑ��Ƃ���Ă���A�C�[���h�J�[�u�̋Ȑ��͊ɂ₩�ȌX��`���܂��B

�܂��A�����������㏸���Z�������Ƃ̍����g�傷�邱�Ƃ�����܂��B������u�X�e�B�[�v���v�Ƃ����܂��B�X�e�B�[�v���́A�����I�Ɍi�C���㏸���Ă����ǖʂŏo�₷���Ȑ��Ƃ���Ă���A�C�[���h�J�[�u�̋Ȑ��͋}�ȌX��`���܂��B

|

�w�l�I�y������

���{��s�́A�C�[���h�J�[�u�E�R���g���[�����s���ɂ������āu�w�l�I�y�i�����˂��j�v�̓��������肵�܂����B�w�l�I�y�Ƃ́A���{��s���w�肷�闘���ō�����邱�Ƃł��B�����āA�Œ�����̎��������I�y���[�V�������s�����Ƃ��ł�����Ԃ�1�N����10�N�ɉ������邱�Ƃ����肵�܂����B

�NjL�i2018�N7��31���j

2018�N7��31���A���₪���Z������C���B���Z�ɘa��S�苭�������Ă����ϓ_����A����������t�H���[�h�E�K�C�_���X�����A���Z��������i�C�[���h�J�[�u�E�R���g���[���j�t���ʓI�E���I���Z�ɘa�̎���������������[�u������B

- ��������̃t�H���[�h�K�C�_���X

2019�N10���\�肳��Ă������ŗ������グ�̉e�����܂߂��o�ρE�����̕s�m�����܂��A�����̊ԁA���݂̒Ⴂ���Z�����������ێ����邱�Ƃ�z�肵�Ă���B

- �C�[���h�J�[�u�R���g���[���i���Z��������j

�Z�������́A���ⓖ���a���̂�����������c����-0.1���̃}�C�i�X������K�p����B

���������́A10�N�����������[�������x�Ő��ڂ���悤�A�������̔�������s���B���̍ہA�����͌o�ρE�������ɉ����ď㉺�ɂ�����x�ϓ���������̂Ƃ��i���̋L�҉�ō��c���ق͂���܂Ł}0.100���Ƃ��Ă������̂��A���̔{���x��O���ɂ��Ă���Ɣ����j�A������z�́A�ۗL�c���̑����z�N�Ԗ�80���~���߂ǂƂ��A�e�͓I�Ȕ���������{����B�������A�������}���ɏ㏸����ꍇ�́A�v�����K�ɍ�����������{����B

- ���Y��������j

ETF�����J-REIT�ɂ��āA�ۗL�c�������ꂼ��N�Ԗ�6���~�A�N�Ԗ�900���~�ɑ�������y�[�X�ő�������悤��������s���B���̍ہA���Y���i�̃v���~�A���ւ̓���������K�ɍs���ϓ_����A�s��̏ɉ����āA������z�͏㉺�ɕϓ���������̂Ƃ���i2015�N12���Ɍ��肵���u�ݔ��E�l�ޓ����ɐϋɓI�Ɏ��g��ł����Ɓv�̊�����ΏۂƂ���ETF�̔�����ɂ��ẮA����܂Œʂ�A�N�Ԗ�3000���~�̔�������s���j�B

�܂��ACP(�R�}�[�V�����y�[�p�[)���A�Ѝ����ɂ��āA���ꂼ���2.2���~�A��3.2���~�̎c�����ێ�����B

�܂��A�����̑[�u�ƍ��킹�Ĉȉ��̑Ή����s���B

- ��������c���̌�����

���ⓖ���a���̂����A�}�C�i�X�������K�p����鐭������c���i���Z�@�֊Ԃ��ْ������s��ꂽ�Ɖ��肵�����z�j���A���Z��������̎����Ɏx�Ⴊ�Ȃ��͈͂ŁA���݂̐����i���ς���10���~���x�j���猸��������B

- ETF�̖����ʂ̔�����z�̌�����

ETF�̖����ʂ̔�����z���������ATOPIX�ɘA������ETF�̔�����z���g�傷��i2018�N7��31�����_�ł́A6���~�̂���2.7���~��TOPIX�A���^�A3���~��TOPIX�A���o���ϊ����AJPX���o�C���f�b�N�X400��3�w���ɘA������ETF��Ώۂɖ������Ƃ��������z�ɂ����ނ˔�Ⴗ��悤�ɔ�������Ă������A8��6���ȍ~�A4.2���~��TOPIX�A���^�A1.5���~��TOPIX�A���o���ϊ����AJPX���o�C���f�b�N�X400��3�w���ɘA������ETF��Ώۂɖ������Ƃ̎������z�ɂ����ނ˔�Ⴗ��悤�ɔ��������j�B

�C�[���h�J�[�u�E�R���g���[���̓P�p

2024�N3���A���{��s�͊ɂ₩�Ȍi�C�ƌl����̒ꌘ���A�����ƕ����̍D�z�̋��܂肪�m�F����Ă��Ă���Ƃ��ă}�C�i�X���������ƃC�[���h�J�[�u�R���g���[���̓P�p�����肵�܂����B����A����܂łƓ����x�̍��w���𑱂�����j�������A�������}���ɏ㏸�����ꍇ�͍��w�����z��w�l�I�y�����{������j�������܂����B����́A�Z�������̑�����傽�鐭���i�Ƃ��A���S�ۃR�[��������������0����0.1�����x�Ő��ڂ���悤�ɑ����Ƃ��܂����B

����ʼn���[YouTube�|

�������W

���Z���i�ɓ�������ꍇ�ɕK�����Ă����Ȃ���Ȃ�Ȃ��u�����v�Ɋւ����ȋL�����W�߂Ă݂܂����i�o���T�C�g�܂ށj�BYouTube�̓������t���̋L���������̂ŁA����ł��ǂ����B

|